ПФХД 2026: что изменить бюджетному и автономному учреждению

Новые ФСБУ, обновлённый план счетов, субсидии и госзадание — полное руководство по подготовке

Разбираем все изменения с 01.01.2026: как переписать локальные акты, увязать ПФХД с субсидиями и избежать претензий контролёров.

Разбираем все изменения с 01.01.2026: как переписать локальные акты, увязать ПФХД с субсидиями и избежать претензий контролёров.

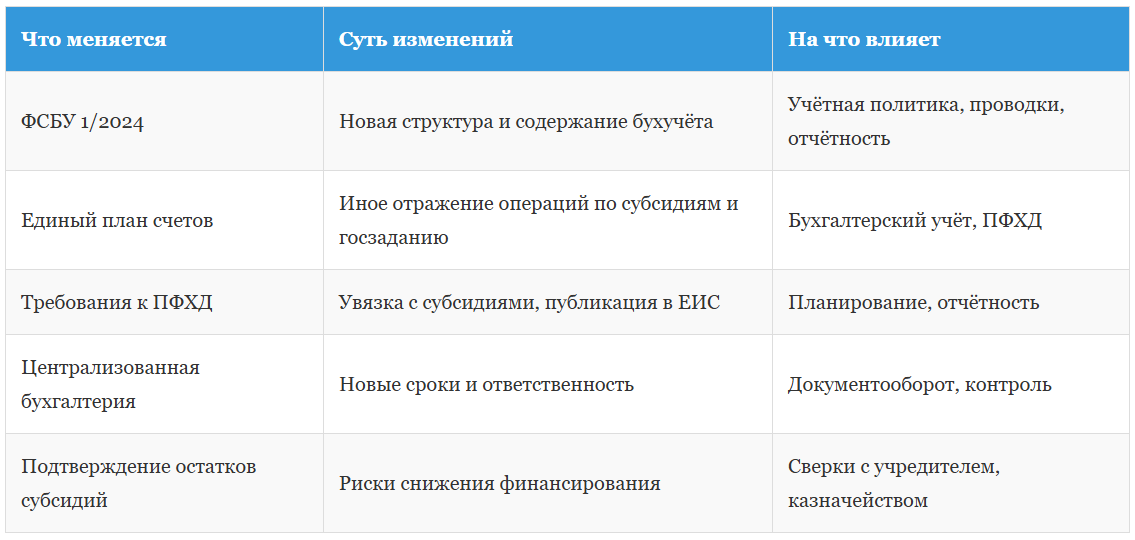

Что меняется с 01.01.2026: ключевые законодательные новации

С 2026 года бюджетные и автономные учреждения переходят на новые федеральные стандарты бухгалтерского учёта (ФСБУ), обновлённый единый план счетов и изменённые требования к ПФХД.

Типичные нарушения по результатам проверок

Размещение информации в ЕИС и на сайте учреждения

Контролёры часто выявляют:

- Отсутствие или несвоевременное обновление ПФХД, планов закупок и отчётности

- Несоответствие опубликованных данных фактическому исполнению

- Неполное раскрытие информации по субсидиям и госзаданию

Ведение и увязка ПФХД с субсидиями

Основные ошибки:

- Несоответствие показателей ПФХД целям субсидий и госзадания

- Отсутствие чёткой структуры по субсидиям на иные цели

- Неправильное отражение грантов и платной деятельности

- Отсутствие увязки с отчётностью и учётной политикой

Отражение операций по новому плану счетов и ФСБУ

Проблемы, которые чаще всего выявляют аудиторы:

- Ошибки в классификации операций по обновлённым счетам

- Неправильное применение новых ФСБУ в части учёта субсидий и обязательств

- Отсутствие корректировок в учётной политике и локальных актах

Взаимодействие с централизованной бухгалтерией

Типичные нарушения:

- Нефиксированные сроки и порядок передачи документов

- Отсутствие регламентов ответственности сторон

- Несогласованность данных между бухгалтерией и контрактной службой

Что делать: пошаговые рекомендации

Пересмотр НПА и локальных актов

- Положение о ПФХД — обновить с учётом новых требований ФСБУ и плана счетов

- Учётная политика — пересмотреть, включив новые стандарты и порядок отражения субсидий

- Соглашения о субсидиях — переписать, уточнив цели, показатели и ответственность

- Положение о закупках — обновить с учётом изменений в 44-ФЗ и 223-ФЗ

- Регламенты взаимодействия — согласовать с централизованной бухгалтерией и контрактной службой

- Внутренний финансовый контроль — добавить новые контрольные точки по ПФХД и учёту

Корректировка структуры ПФХД

- Добавить разделы по субсидиям на иные цели

- Увязать показатели ПФХД с госзаданием и платной деятельностью

- Обеспечить прозрачность и детализацию для контроля

- Использовать новые коды и классификаторы согласно ФСБУ

Обновление планов закупок

- Скорректировать планы закупок и планы-графики с учётом требований 44-ФЗ и 223-ФЗ

- Обновить реестр договоров, включив новые реквизиты

- Обеспечить своевременную публикацию в ЕИС

Как это выглядит в документах учреждения

План финансово-хозяйственной деятельности

Что добавить или изменить:

- Включить разделы по субсидиям на иные цели

- Увязать показатели с госзаданием, выделив платную деятельность

- Добавить строки по новым счетам и кодам в соответствии с ФСБУ

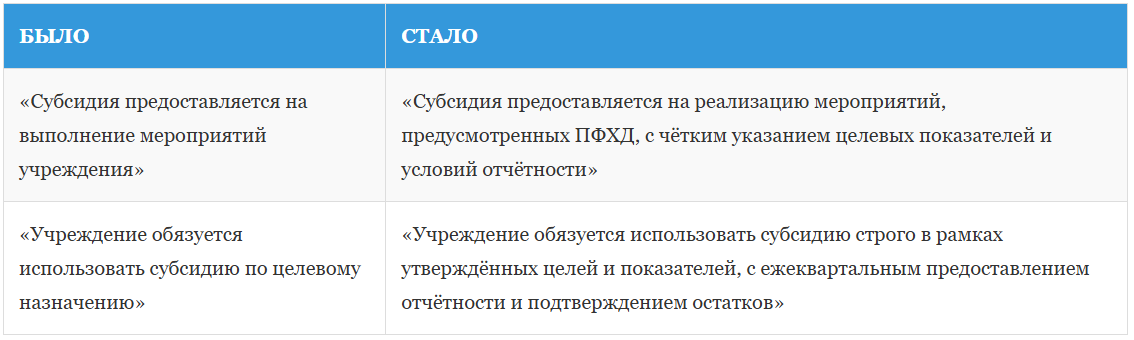

Соглашение о предоставлении субсидии на иные цели

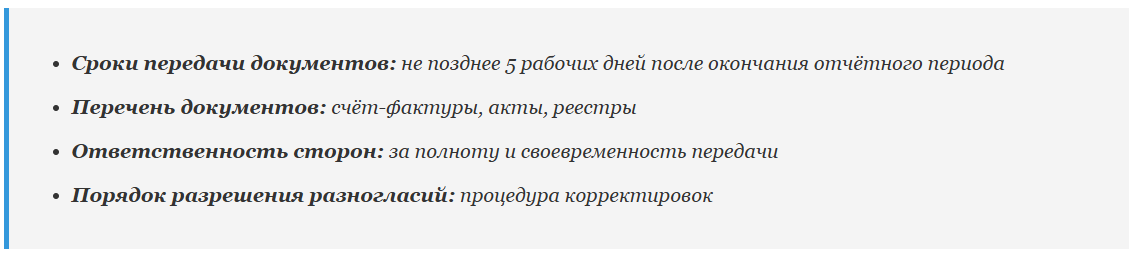

Регламент взаимодействия с централизованной бухгалтерией

Что зафиксировать:

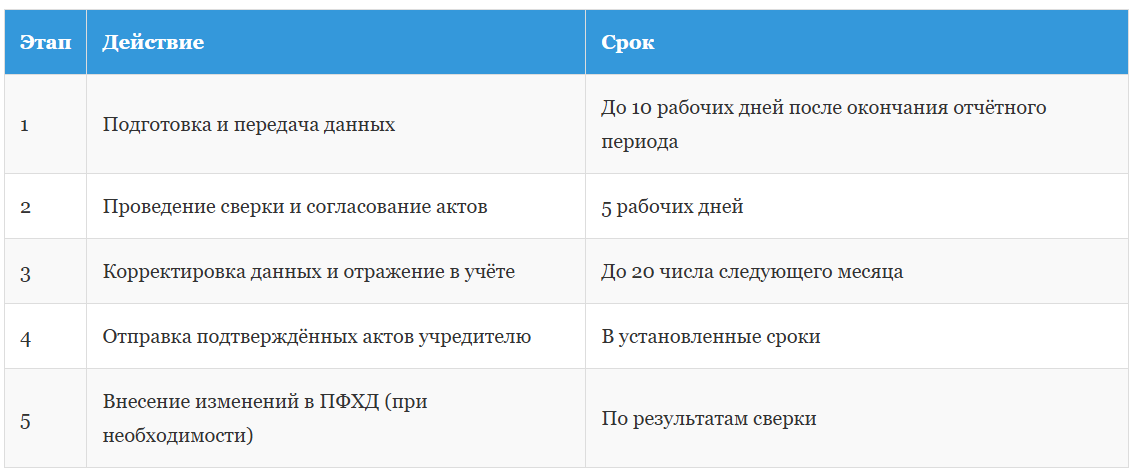

Подтверждение остатков субсидий: алгоритм

Необходимые документы:

- Сверка лицевых счетов

- Акт сверки взаимных расчётов

- Выписки по счетам

- Оборотно-сальдовые ведомости

- Отчёт об исполнении субсидий

Пошаговый план действий до 01.01.2026

- Сформировать рабочую группу из бухгалтерии, экономистов, специалистов по закупкам и руководства

- Провести аудит текущих локальных актов: ПФХД, учётной политики, соглашений, положений о закупках

- Изучить новые ФСБУ, обновлённый план счетов и приказы Минфина

- Переписать и согласовать локальные акты с учредителем и централизованной бухгалтерией

- Обновить ПФХД с учётом новых требований и увязать с субсидиями

- Скорректировать планы закупок, планы-графики и реестры договоров

- Установить регламенты взаимодействия с централизованной бухгалтерией

- Организовать обучение сотрудников и внедрить внутренний контроль

- Подготовить документы для подтверждения остатков субсидий

- Провести тестовую сверку с учредителем и централизованной бухгалтерией

Чек-лист для самопроверки

Нормативная база

Федеральный уровень

- Бюджетный кодекс РФ

- Федеральные законы 7-ФЗ, 83-ФЗ, 174-ФЗ

- Федеральный закон 402-ФЗ о бухгалтерском учёте

- Федеральные законы 44-ФЗ и 223-ФЗ о закупках

- Приказы Минфина о едином плане счетов, новых ФСБУ, учётной политике

- Акты Казначейства по отчётности и «Электронному бюджету»

Региональный уровень

- Закон субъекта РФ о бюджетном процессе

- Региональные акты о субсидиях, грантах, ПФХД, централизации учёта

Муниципальный уровень

- Решения представительного органа муниципалитета

- Постановления главы МО

- Локальные акты учреждений

Вывод

Держите руку на пульсе, используйте платформу «Электронный бюджет» для публикации и контроля — и переход на новые ФСБУ пройдёт максимально гладко.