Экспертный материал состоит из двух статей.

Статья 1 содержит разъяснения по методологическим вопросам:

1. Концептуальное отличие Единой субсидии, планируемой к предоставлению регионам от уже существующих межбюджетных трансфертов.

2. Какие документы необходимо заключать регионами в 2023 году для получения Единой субсидии в Электронном бюджете.

Статья 2 содержит подробный разбор документов, необходимых к заключению в системе Электронный бюджет: Особенности заполнения и порядок сдачи отчетности.

Статья 1

Для нас госслужащих начинается самый интенсивный период подготовки к следующему бюджетному году.Погружаться и делиться пониманием новации планирования, которые неизбежно нас догоняют в конце года считаю палочкой-выручалочкой для тех специалистов кто непосредственно работает в системе Электронный бюджет и понимает насколько можно облегчить себе жизнь, если увязать логику и сроки формирования и размещения документов в системе.

Сегодня поговорим про «Единую субсидию», которая является еще одной субсидией, которая имеет межбюджетный характер и планируется к доведению из федерального бюджета в региональный.

Чем же отличаются механизмы «Единой субсидии» от классических «Межбюджетных трансфертов»?

Тем, что в рамках единой субсидии субъект будет брать на себя обязательства по достижению ПОКАЗАТЕЛЕЙ государственных программ, а не РЕЗУЛЬТАТОВ как это происходит сейчас.

Теперь немного акцентируем внимание на концептуальных отличиях ПОКАЗАТЕЛЕЙ и РЕЗУЛЬТАТОВ, за достижения которых субъекты обязаны отчитываться в текущее время.

ОСНОВНАЯ ИЗЮМИНКА ЕДИНОЙ СУБСИДИИ – ЭТО ФИКСАЦИЯ ПОКАЗАТЕЛЕЙ В СОГЛАШЕНИЯХ, ВЫПОЛНЕНИЕ КОТОРЫХ БЕРЕТ НА СЕБЯ РЕГИОН

Межбюджетные трансферты в рамках Федеральных проектов, входящих в Национальные проекты, доводятся посредством финансовых соглашений на основании предварительно заключенных нефинансовых соглашений.

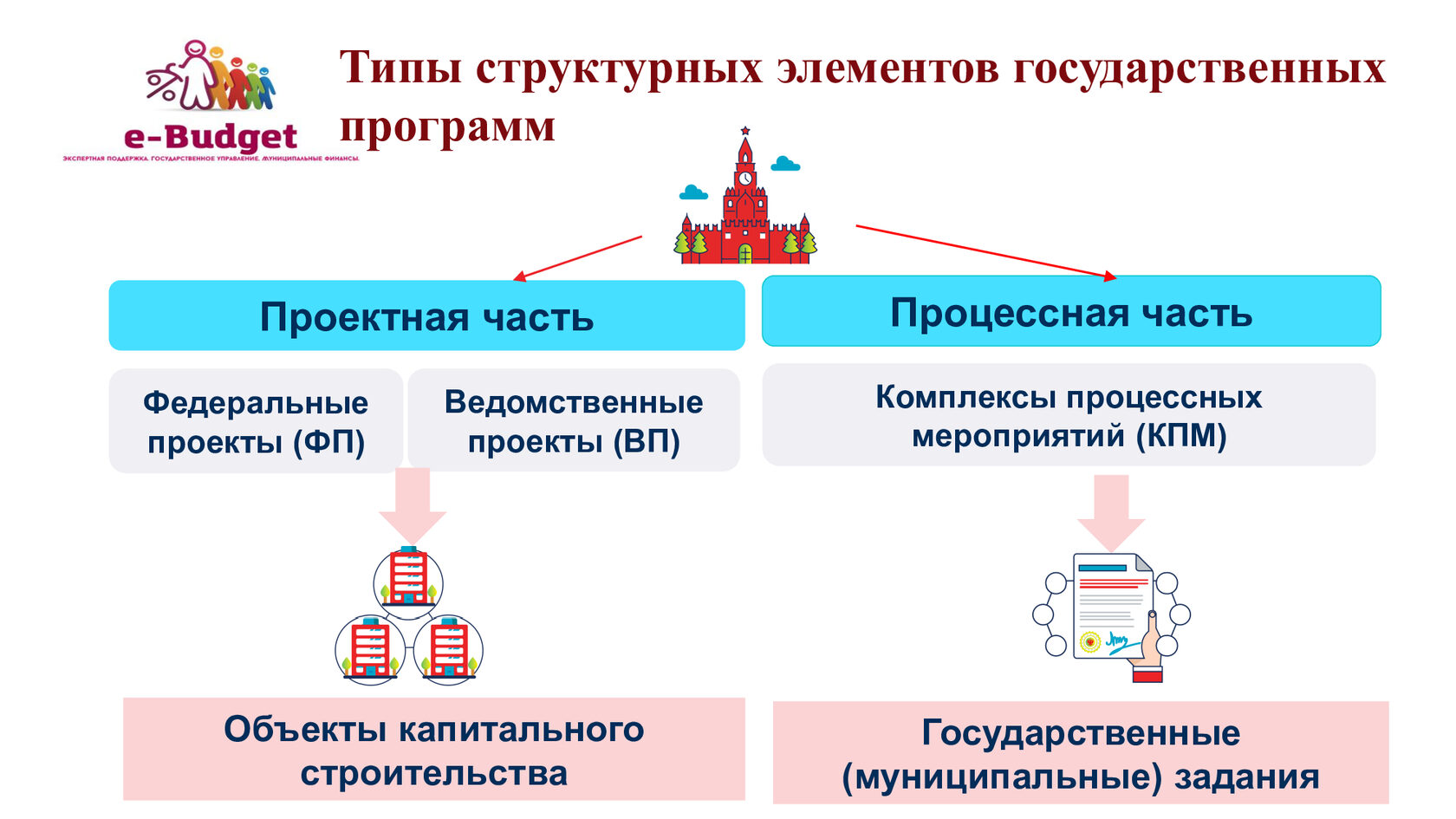

Немного о структуре Государственных программ:

Все мы знаем, что у нас бюджет Программный.

В каждой Государственной программе есть Показатели и результаты, которые необходимо достигать в процессе исполнения бюджета.

Государственные программы представляют собой проектную и процессную часть.

1.Федеральные проекты, входящие в национальные проекты;

2. Федеральные проекты, не входящие в национальные проекты;

3.Ведомственные проекты;

4.Комплексы процессных мероприятий;

5. Федеральные целевые программы.

Федеральные проекты и Ведомственные проекты относятся к проектной части, комплексы процессных мероприятий говорят сами за себя – это процессная часть ГП.

Каждый структурный элемент содержит в себе и показатели и результаты.

Установление результатов, в том числе и объемов по ним осуществляет Ответственный Исполнитель (ФОИВ).

Далее, если есть распределение лимитов бюджетных обязательств по субъектам доводятся межбюджетные трансферты до субъектов с уже установленными объемами результатов.

Все мы знаем, чем отличаются природа Федеральных проектов (Ведомственных проектов) от Комплексов процессных мероприятий.

Давайте еще раз зафиксируем:

Все мероприятия, закрепленные в Федеральных проектах направлены на создание новых уникальных результатов (строительство школ, детских садов, фельдшерско-акушерских пунктов, создание IT-систем).

К комплексам процессных мероприятий относятся непрерывные и регулярно возобновляемые (устоявшиеся процедуры) – это финансовое обеспечение деятельности учреждений (государственные задания), заработная плата и закупки казенных учреждений в рамках текущей деятельности, субсидии для обеспечения выполнения Социального заказа и пр.

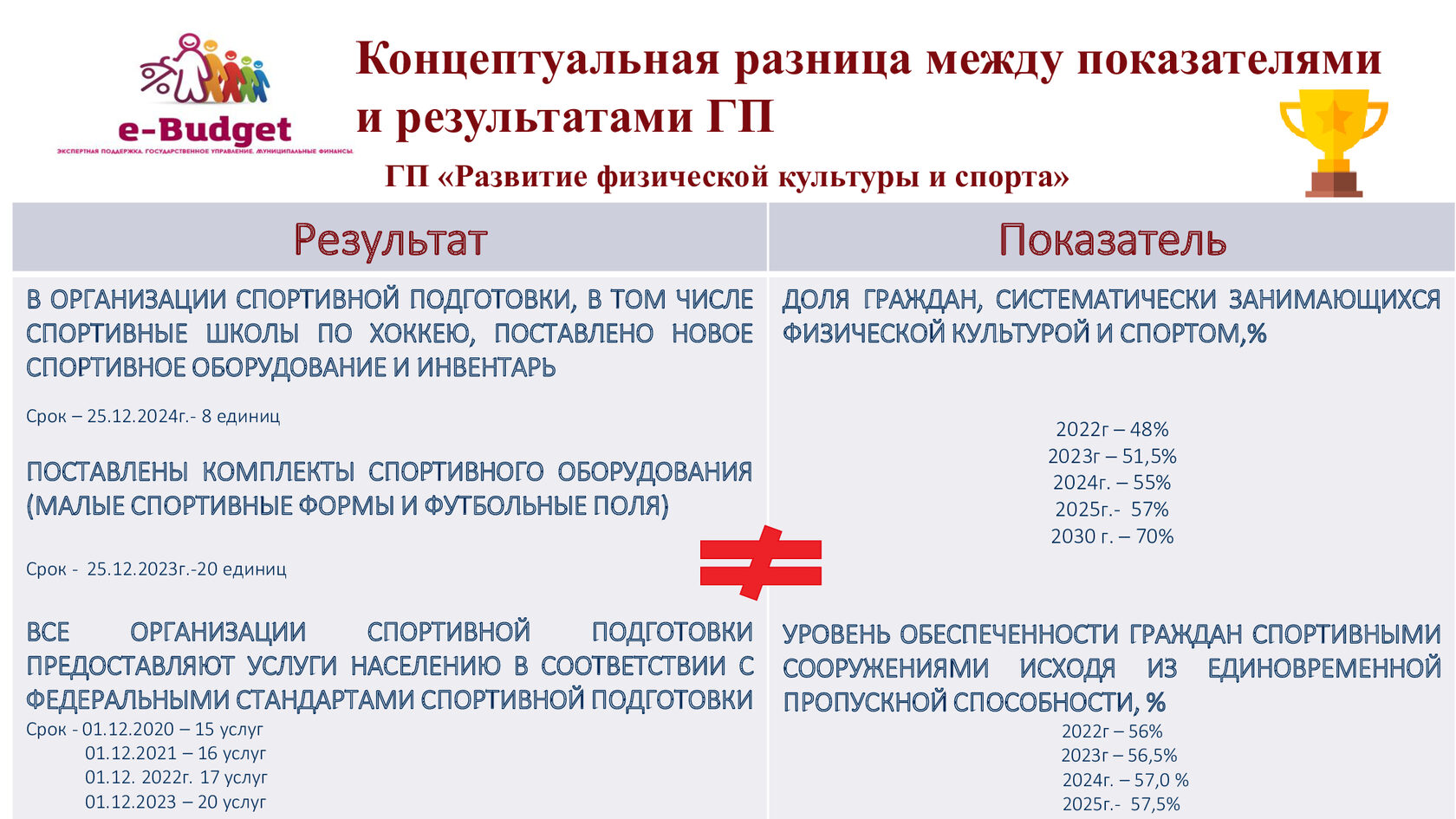

Теперь обсудим чем отличаются Показатели ГП от результатов?

Показатели гос. программ имеют в своем значении конечный общественно значимый эффект.

1. Повысить долю граждан РФ, систематически занимающихся спортом.

2. Подготовить резерв спортивных сборных команд и т.д и т.п

Для того, чтобы обеспечить достижение Показателей уже определяется конкретные результаты(мероприятия):

1. Сколько и на каких территориях необходимо построить объектов спортивной инфраструктуры (умных спортивных площадок, ледовых дворцов, волейбольных центров, тренажерных залов.

2. Сколько услуг предоставляются бюджетными автономными учреждениями в соответствии со стандартами подготовки и т.д.

До появления Единой субсидии, в качестве контрольного мероприятия при предоставлении межбюджетных трансфертов регионам были установленные результаты:

1.Построить и оснастить спортивную площадку – 2 ед к 2024 г.

2. Приобрести 50 комплектов спортивной экипировки для хоккейных команд – 6- штук к 2024 году и т.д.

Регионы несут ответственность за достижение конкретных результатов, а ФОИВы за достижение показателей к определенному году.

Для этого заключается нефинансовое соглашение в системе Электронный бюджет, где регион обязуется выполнить результаты, а затем заключается денежное соглашение, содержащее определенные условия, продиктованные Правилами предоставления субсидий и регионе получает межбюджетные трансферты в свой бюджет.

Прослеживаемость федеральных межбюджетных трансфертов осуществляется посредством соответствия 2-4 знака направления расходов Кода бюджетной классификации.

В части отражения расходов бюджетов субъектов Российской Федерации в целях достижения показателей государственных программ РФ (показателей структурных элементов ГП РФ, за исключением федеральных проектов, входящих в состав национальных проектов (программы), и Комплексного плана), источником финансового обеспечения которых в том числе являются единые субсидии, предоставленные из федерального бюджета, при установлении кодов направлений расходов финансовым органом субъекта Российской Федерации не применяются положения в части установления кодов направления расходов R0000 - R9990[1].

В ближайшее время ожидаются методические рекомендации МФ РФ в части требований по маркировке направлений расходов КБК расходов бюджетов субъектов РФ в части применения Единой субсидии[2].

В следующей статье 2 мы опубликуем материалы по трем ключевым документам, которые необходимо будет формировать в системе Электронный бюджет между ФОИВом – Ответственным исполнителем Государственной программы и субъектом РФ (получателем Единой Субсидии).

[1] раздел III «Классификация расходов бюджета» Приказа Министерства финансов РФ от 24.05.2022 года № 82н «О порядке формирования и применения кодов бюджетной классификации РФ, их структуре и принципах назначения».

[2] Дополнительно сформируем на данную тему отдельный материал.