Учёт медицинского оборудования в больнице 2026: поступление, амортизация, списание по новым стандартам

Рентгеновский аппарат поступил в больницу. Контрактный управляющий проверил поставку, главная медицинская сестра расписалась в накладной. Казалось бы, всё принято. Но бухгалтеру до постановки объекта на баланс предстоит ещё несколько шагов — и на каждом из них в 2026 году действуют конкретные требования: электронные формы, проводки через счёт 106.31 и решение комиссии с применением ф. 0510441.

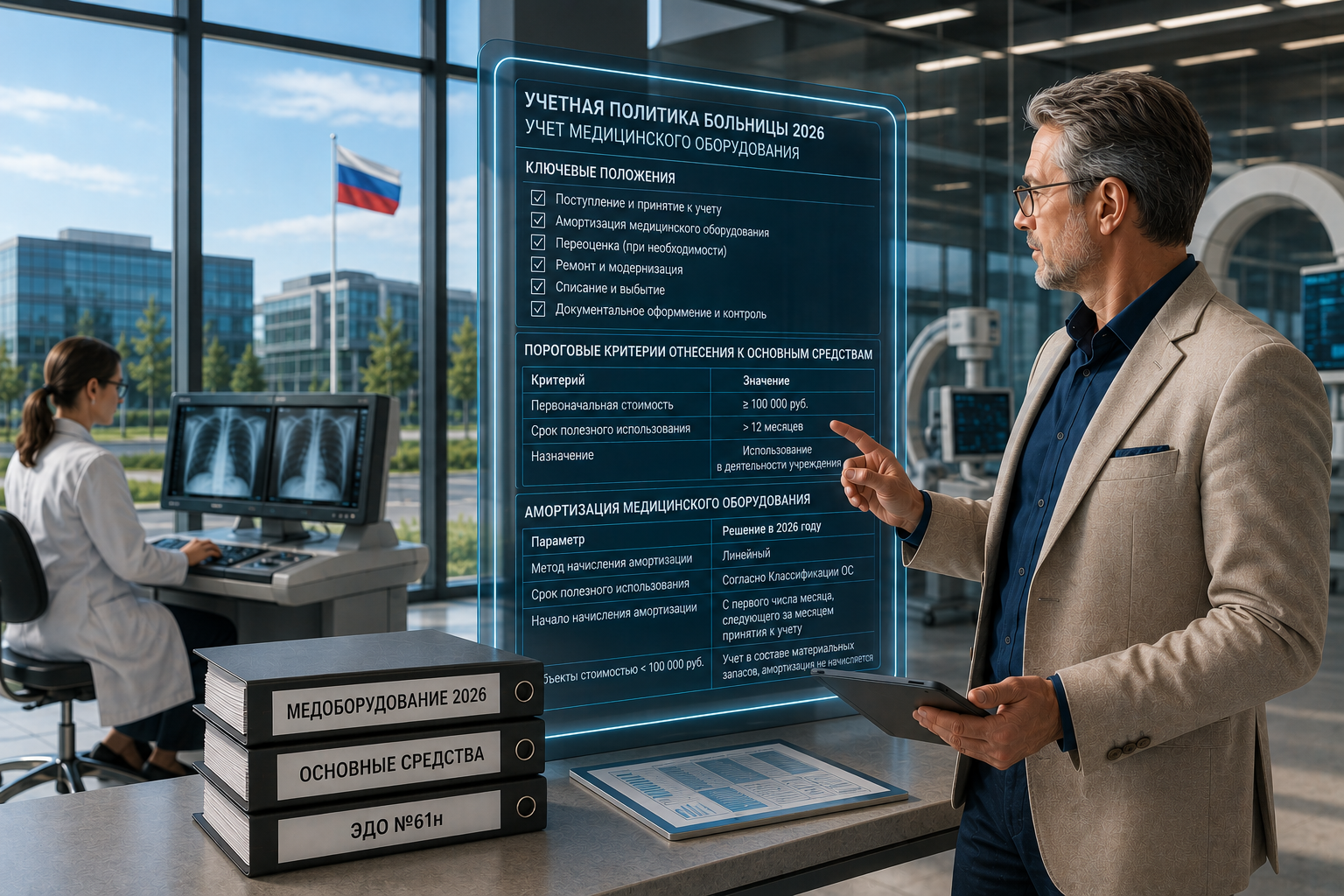

Медицинское оборудование — от тонометра за 3 500 руб. до МРТ-комплекса за 45 млн — учитывается по единым правилам СГС «Основные средства» (Приказ № 257н). Различается только порядок амортизации, который зависит от первоначальной стоимости. Разберём весь цикл: поступление → амортизация → списание.

Все затраты, формирующие первоначальную стоимость объекта (цена по контракту + доставка + пусконаладка + шеф-монтаж + калибровка), сначала собираются на счёте 106.31. Только после их полного сбора и подписания акта ввода в эксплуатацию объект переносится на 101.34. Принятие к учёту по неполной стоимости = занижение активов в Балансе. Нарушение СГФ № 133н. Риск по ст. 15.15.6 КоАП РФ.

1. Нормативная база: три документа, которые регулируют учёт медоборудования в 2026

105.36 по справедливой стоимости (КОСГУ 346). Без учёта — нарушение.Медицинское оборудование в соответствии с ОКОФ относится к категории «Машины и оборудование» и учитывается на счёте 101.34 (для бюджетных и автономных учреждений) или 1.101.34 / 1.101.14 (для казённых). Инструкция № 157н утратила силу с 01.01.2026 — счета теперь определяются по СГФ № 121н.

2. Поступление: сбор стоимости на 106.31 и ввод в эксплуатацию

Что включается в первоначальную стоимость на счёте 106.31:

| Затрата | Включается в стоимость | Типичная ошибка |

|---|---|---|

| Цена по контракту (без НДС или с НДС — в зависимости от режима) | ✅ Да | — |

| Доставка до склада больницы | ✅ Да | Часто списывают на КОСГУ 222 как транспортные услуги — нарушение |

| Пусконаладочные работы, шеф-монтаж | ✅ Да | Списывают на КОСГУ 226 («работы/услуги»), а не 310 — нарушение |

| Калибровка, метрологическая поверка до ввода | ✅ Да | Учитывают отдельно как услугу вместо включения в первоначальную стоимость |

| Обучение персонала работе на оборудовании | ❌ Нет | Иногда пытаются включить — не подлежит капитализации |

| Ежегодное техническое обслуживание после ввода | ❌ Нет | Текущие расходы, КОСГУ 225 в текущем периоде |

Дт

4.106.31.310 / Кт 4.302.31.730 — цена по контракту (КВР 244, КОСГУ 310)2. Доставка, шеф-монтаж, калибровка (если отдельные договоры):

Дт

4.106.31.310 / Кт 4.302.31.730 — дополнительные затраты (КОСГУ 310)3. Принятие на счёт 101.34 (после подписания ф. 0510441):

Дт

4.101.34.310 / Кт 4.106.31.310 — объект введён в эксплуатацию4. Оплата поставщику:

Дт

4.302.31.830 / Кт 4.201.11.610 — оплата (забаланс 18, КВР 244, КОСГУ 310)Осн.: электронный акт в ЕИС; акт ввода в эксплуатацию инженерной службы; ф. 0510441 (КЭП комиссии)

3. Амортизация: три группы в зависимости от стоимости

Порядок начисления амортизации на медицинское оборудование (счёт 104.34) напрямую зависит от первоначальной стоимости объекта.

| Стоимость объекта | Порядок амортизации | Проводки | Забаланс |

|---|---|---|---|

| До 10 000 руб. включительно (тонометр, глюкометр, фонендоскоп) |

Амортизация не начисляется. При вводе в эксплуатацию — 100% списание с баланса на расходы | Дт 4.401.20.271 / Кт 4.101.34.410 — единовременное списание |

Учитывается на забалансовом счёте 21 до физического выбытия |

| От 10 001 до 100 000 руб. включительно (ЭКГ-аппарат, пульсоксиметр, дефибриллятор) |

100% амортизация единовременно при вводе в эксплуатацию | Дт 4.109.хх.271 / Кт 4.104.34.411 — 100% единовременно |

Объект остаётся на балансе с нулевой остаточной стоимостью до списания |

| Свыше 100 000 руб. (УЗИ-аппарат, рентген, МРТ, КТ, ИВЛ) |

Линейный метод ежемесячно. Срок — по СПИ из паспорта или по ОКОФ (что короче) | Ежемесячно: Дт 4.109.хх.271 / Кт 4.104.34.411 |

— |

Типичная ошибка: определять срок полезного использования только по амортизационной группе ОКОФ. Для медтехники паспортный СПИ (из технической документации производителя) может быть короче, чем диапазон по ОКОФ. В таком случае используется паспортный срок — это уменьшает риск переоценки актива. Например: аппарат ИВЛ — ОКОФ относит к 7-й группе (15–20 лет), но по паспорту срок эксплуатации — 10 лет. СПИ = 10 лет. Решение принимает комиссия учреждения и фиксирует в акте ф. 0510441.

| Вид медоборудования | Амортизационная группа ОКОФ | Диапазон ОКОФ (лет) | Типичный паспортный СПИ |

|---|---|---|---|

| Аппараты УЗИ-диагностики | 4-я или 5-я группа | 5–10 лет | 7–10 лет |

| Аппараты ИВЛ | 7-я группа | 15–20 лет | 10–12 лет |

| Рентгеновские аппараты | 7-я группа | 15–20 лет | 12–15 лет |

| МРТ- и КТ-комплексы | 7-я группа | 15–20 лет | 10–15 лет |

| Стерилизационное оборудование | 5-я или 6-я группа | 7–15 лет | 7–10 лет |

4. Списание: три обязательных этапа без права пропустить ни один

ф. 0510440 — Решение о прекращении признания объектом НФА. С этого момента оборудование перестаёт быть ОС. Прекращается начисление амортизации. Объект переносится на забалансовый счёт 02 «Материальные ценности на хранении».Проводка:

Дт

4.104.34.411 (сторно накопленной амортизации)Кт

4.101.34.410 — перенос на забаланс 02Медоборудование содержит:

— платы с золотом, серебром, платиноидами

— радиационные элементы (отдельные виды)

— может относиться к отходам класса Б

Утилизировать самостоятельно — нельзя.

ф. 0510454 — Акт о списании объектов НФА. Объект окончательно снимается со счёта 02.Если обнаружены драгметаллы:

Дт

2.105.36.346Кт

2.401.10.189— принят лом по справедливой стоимости.

Только после этого ф. 0510454 считается исполненной.

5. Три кейса из практики

Кейс № 1 — Монтаж и калибровка на КОСГУ 226: занижена первоначальная стоимость

БЫЛО ГБУЗ «Районная больница» закупила аппарат ультразвуковой диагностики (2,4 млн руб.). Шеф-монтаж — 120 тыс. руб. и калибровка — 40 тыс. руб. — были оплачены по отдельным договорам. Бухгалтер провёл их как текущие расходы: КОСГУ 226 «Прочие работы, услуги».

СТАЛО КРУ при проверке: шеф-монтаж и калибровка, проводимые до ввода в эксплуатацию, относятся к затратам на формирование первоначальной стоимости объекта (п. 15 СГС «Основные средства»). Их следовало учесть по счёту 106.31. В Балансе — занижение стоимости ОС на 160 тыс. руб.

Ст. 15.15.6 КоАП — искажение данных Баланса. Предписание: доначислить стоимость, пересчитать амортизацию.

Кейс № 2 — Рентген «выброшен» без ф. 0510440 и учёта драгметаллов

БЫЛО Поликлиника списала устаревший рентгеновский аппарат первоначальной стоимостью 3,1 млн руб. (амортизация 100%). Главный врач подписал акт, объект убрали со счёта 101.34 напрямую в расход. Лом металла был сдан в пункт приёма как обычный металлолом без учёта драгметаллов.

СТАЛО Ревизия ТОФК: (1) объект снят с баланса без ф. 0510440 и без согласования с учредителем — нарушение порядка списания; (2) в рентгеновском оборудовании содержатся серебро и свинец — выручка от сдачи лома должна была поступить в доход учреждения и учтена на счёте 205; (3) отходы рентгена требуют специализированной утилизации, а не сдачи в обычный пункт приёма.

Ст. 15.15.6 КоАП. Предписание: восстановить процедуру. Ущерб от неоприходованных драгметаллов — отдельное расследование.

Кейс № 3 — Правильный ввод МРТ в эксплуатацию: КРУ претензий не предъявила

ПРАВИЛЬНО ГБУЗ «Областная клиническая больница» получила МРТ-комплекс (38 млн руб.). Порядок учёта: (1) при поставке — электронный акт в ЕИС; (2) цена контракта, доставка (640 тыс. руб.), шеф-монтаж (1,2 млн руб.) собраны на счёте 106.31; (3) после завершения монтажа инженерная служба подписала акт ввода в эксплуатацию; (4) комиссия по поступлению и выбытию активов подписала ф. 0510441 КЭП; (5) СПИ определён по паспорту — 12 лет (ОКОФ даёт 15–20 лет, но паспорт короче); (6) объект принят на счёт 101.34 по полной стоимости 39 840 тыс. руб.; (7) начата ежемесячная амортизация: 39 840 000 ÷ 144 мес. = 276 667 руб./мес.

КРУ при проверке: первоначальная стоимость сформирована корректно, ф. 0510441 в наличии, СПИ обоснован документально (паспорт), амортизация начислена верно. Замечаний нет.

6. Алгоритм: от распаковки до балансового учёта

-

1Электронная приёмка в ЕИС Подписать электронный акт приёмки в ЕИС (КЭП уполномоченного лица). Проверить соответствие поставленного оборудования условиям контракта: серийные номера, комплектность, техническая документация. Без этого — акт не подписывать.

-

2Сбор всех затрат на счёте 106.31 Цена контракта + доставка + монтаж + шеф-монтаж + калибровка (если до ввода в эксплуатацию) = полная первоначальная стоимость. Каждая позиция — отдельная запись Дт 106.31 / Кт 302.31 (КОСГУ 310).

-

3Акт ввода в эксплуатацию — инженерная служба Инженерная служба подписывает акт, подтверждающий, что оборудование готово к использованию по назначению. Этот акт — основание для перевода объекта с 106.31 на 101.34.

-

4Ф. 0510441: решение комиссии (КЭП) и определение СПИ Комиссия по поступлению и выбытию активов подписывает ф. 0510441. В решении: СПИ (из паспорта или ОКОФ — что обоснованнее), метод амортизации, счёт учёта. Для объектов свыше 100 тыс. — линейный метод, ежемесячно.

-

5Проводка на 101.34 и начало амортизации Дт 101.34.310 / Кт 106.31.310 — объект принят на баланс. Амортизация начинается с месяца, следующего за месяцем принятия к учёту. Ежемесячная сумма = первоначальная стоимость ÷ СПИ в месяцах.

7. Чек-лист: учёт медоборудования без замечаний КРУ

✅ Проверьте по каждому объекту медицинского оборудования

- ☐ Все затраты до ввода в эксплуатацию — на счёте 106.31, а не списаны напрямую на расходы Доставка, монтаж, калибровка — КОСГУ 310, через 106.31. Иначе — занижение первоначальной стоимости

- ☐ Ф. 0510441 оформлена и подписана КЭП комиссии до перевода объекта на 101.34 Бумажный приходный ордер — устаревшая форма. Обязательна электронная ф. 0510441

- ☐ СПИ определён из паспорта оборудования (не только из ОКОФ) и зафиксирован в ф. 0510441 Паспортный срок короче ОКОФ → применяется паспортный. Это уменьшает риск переоценки актива

- ☐ Стоимостная группа выбрана корректно (до 10 тыс. / 10–100 тыс. / свыше 100 тыс.) От группы зависит порядок амортизации — единовременно, 100%, или линейно ежемесячно

- ☐ Списание: ф. 0510440 оформлена → объект на забалансе 02 → согласование с учредителем → специализированный подрядчик → ф. 0510454 Ни один этап нельзя пропустить. Прямое снятие с 101.34 — нарушение порядка списания

- ☐ Драгметаллы и лом после утилизации приняты на счёт 105.36 по справедливой стоимости Не оприходованные драгметаллы = ущерб учреждению, отдельное административное расследование

ошибки, которые КРУ находит при первой же проверке Баланса.

📋 Комплект «Учёт медоборудования 2026»

Образцы заполнения ф. 0510441 и ф. 0510440 для медицинской техники, памятка по определению СПИ по паспорту vs ОКОФ, таблица стоимостных групп амортизации с примерами для основных видов медоборудования

e-budget.ru