ПФХД 2025-2026: что проверить бюджетному и автономному учреждению

Практическое руководство для бюджетное учреждение

Какие стандарты вступили в силу

С 2025 года бюджетные и автономные учреждения обязаны учитывать новые федеральные стандарты бухгалтерского учёта. Проверьте, какие из них касаются вашего учреждения, и внесите изменения в учётную политику.

Что сделать

1. Откройте свою учётную политику и проверьте её соответствие новым стандартам.

2. Включите в учётную политику формулировки про переход на новые формы отчётности и учёт доходов/расходов.

3. Проведите обучение сотрудников по новому Единому плану счетов.

4. Внесите изменения в бухгалтерские программы для автоматизации учёта по новым стандартам.

5. Скопируйте готовые формулировки в свои внутренние документы.

2. Включите в учётную политику формулировки про переход на новые формы отчётности и учёт доходов/расходов.

3. Проведите обучение сотрудников по новому Единому плану счетов.

4. Внесите изменения в бухгалтерские программы для автоматизации учёта по новым стандартам.

5. Скопируйте готовые формулировки в свои внутренние документы.

Ключевые изменения с 01.01.2026

В 2026 году бюджетные и автономные учреждения должны учесть несколько важных изменений в федеральных стандартах бухгалтерского учёта. Эти изменения касаются единого плана счетов, учёта основных средств и инвентаризации. Рассмотрим каждое изменение отдельно.

Чек-лист: что сделать

1. Обновите учётную политику, включив в неё все изменения, связанные с ФСБУ ГФ «Единый план счетов». 2. Проверьте и внесите изменения в бухгалтерские программы, чтобы они соответствовали новому плану счетов и субсчетов.

3. Организуйте обучение сотрудников по нововведениям, особенно по новым субсчетам для основных средств.

4. Перенесите учёт средств третьих лиц на счёт 0 304 01 000 и проверьте корректность этих данных.

5. Подготовьте внутренние документы для контроля за выполнением всех изменений.

3. Организуйте обучение сотрудников по нововведениям, особенно по новым субсчетам для основных средств.

4. Перенесите учёт средств третьих лиц на счёт 0 304 01 000 и проверьте корректность этих данных.

5. Подготовьте внутренние документы для контроля за выполнением всех изменений.

Новые требования к плану счетов

С 01.01.2026 года в силу вступили новые требования к плану счетов для бюджетных и автономных учреждений. Эти изменения касаются внедрения единого плана счетов, который упрощает и унифицирует учёт. Рассмотрим, что изменилось и что необходимо сделать учреждениям для корректного перехода на новую систему.

Примеры проводок

Вот примеры, как новые субсчета могут быть использованы в учёте:

1. Учёт инвестиционной недвижимости:- Дебет 0 101 11 000 — Кредит 0 401 10 000 (приобретение) - Дебет 0 401 10 000 — Кредит 0 101 11 000 (выбытие)

2. Учёт долгосрочных активов к продаже: - Дебет 0 103 02 000 — Кредит 0 401 10 000 (перемещение в категорию долгосрочных) - Дебет 0 401 10 000 — Кредит 0 103 02 000 (продажа или списание)

3. Учёт средств третьих лиц: - Дебет 0 304 01 000 — Кредит 0 201 11 000 (получение средств) - Дебет 0 201 11 000 — Кредит 0 304 01 000 (возврат средств)

1. Учёт инвестиционной недвижимости:- Дебет 0 101 11 000 — Кредит 0 401 10 000 (приобретение) - Дебет 0 401 10 000 — Кредит 0 101 11 000 (выбытие)

2. Учёт долгосрочных активов к продаже: - Дебет 0 103 02 000 — Кредит 0 401 10 000 (перемещение в категорию долгосрочных) - Дебет 0 401 10 000 — Кредит 0 103 02 000 (продажа или списание)

3. Учёт средств третьих лиц: - Дебет 0 304 01 000 — Кредит 0 201 11 000 (получение средств) - Дебет 0 201 11 000 — Кредит 0 304 01 000 (возврат средств)

Чек-лист: что сделать

1. Обновите учётную политику, включив в неё все изменения, связанные с ФСБУ ГФ «Единый план счетов». 2. Проверьте и внесите изменения в бухгалтерские программы, чтобы они соответствовали новому плану счетов и субсчетов.

3. Организуйте обучение сотрудников по нововведениям, особенно по новым субсчетам для основных средств.

4. Перенесите учёт средств третьих лиц на счёт 0 304 01 000 и проверьте корректность этих данных.

5. Подготовьте внутренние документы для контроля за выполнением всех изменений.

3. Организуйте обучение сотрудников по нововведениям, особенно по новым субсчетам для основных средств.

4. Перенесите учёт средств третьих лиц на счёт 0 304 01 000 и проверьте корректность этих данных.

5. Подготовьте внутренние документы для контроля за выполнением всех изменений.

Изменения в формах отчётности

С 2026 года бюджетные и автономные учреждения столкнутся с важными изменениями в формах бухгалтерской отчётности. Введённые корректировки касаются как баланса, так и отчёта о финансовых результатах. Давайте разберёмся, что именно изменилось и что необходимо сделать для соблюдения новых требований.

Примеры внесения изменений

Ниже приведены примеры, как новые строки могут быть интегрированы в отчётность:

1. Баланс: - Добавьте строку: «Инвестиционная недвижимость» — отражайте данные по новому субсчету 0 101 11 000. - Добавьте строку: «Долгосрочные активы к продаже» — используйте субсчет 0 103 02 000.

2. Отчёт о финансовых результатах: - Включите показатели по изменениям стоимости инвестиционной недвижимости и долгосрочных активов.

1. Баланс: - Добавьте строку: «Инвестиционная недвижимость» — отражайте данные по новому субсчету 0 101 11 000. - Добавьте строку: «Долгосрочные активы к продаже» — используйте субсчет 0 103 02 000.

2. Отчёт о финансовых результатах: - Включите показатели по изменениям стоимости инвестиционной недвижимости и долгосрочных активов.

Чек-лист: что проверить

1. Внесите изменения в формы баланса и отчёта о финансовых результатах, добавив новые строки для инвестиционной недвижимости и долгосрочных активов.

2. Обновите учётную политику с учётом новых требований ФСБУ 4/2023.

3. Проверьте, что все изменения интегрированы в используемые бухгалтерские программы и корректно отображаются в отчётности.

4. Организуйте обучение для сотрудников, чтобы они были в курсе новых требований и правильно вели учёт.

5. Подготовьте отчётность с учётом всех изменений до конца первого квартала 2026 года.

2. Обновите учётную политику с учётом новых требований ФСБУ 4/2023.

3. Проверьте, что все изменения интегрированы в используемые бухгалтерские программы и корректно отображаются в отчётности.

4. Организуйте обучение для сотрудников, чтобы они были в курсе новых требований и правильно вели учёт.

5. Подготовьте отчётность с учётом всех изменений до конца первого квартала 2026 года.

Инвентаризация по ФСБУ 28/2023

С 01.04.2025 года вступили в силу новые правила проведения инвентаризации, закреплённые в ФСБУ 28/2023. Теперь каждая бюджетная и автономная организация обязана проводить инвентаризацию не только перед составлением годовой отчётности, но и в других обязательных случаях, предусмотренных стандартом.

Обязательные случаи проведения инвентаризации

1. Смена материально ответственного лица: Проводите инвентаризацию при передаче материальных ценностей от одного ответственного лица к другому. Это обеспечит контроль за сохранностью имущества и его правильным учётом.

2. Убытки от стихийных бедствий: В случае чрезвычайных ситуаций, таких как пожар или наводнение, необходимо провести инвентаризацию для оценки ущерба.

3. Реорганизация учреждения: При слиянии, разделении или ликвидации учреждения инвентаризация обязательна для точного определения активов и обязательств.

4. Перед составлением годовой отчётности: Стандартная процедура, которая теперь должна учитывать все новые требования ФСБУ 28/2023.

2. Убытки от стихийных бедствий: В случае чрезвычайных ситуаций, таких как пожар или наводнение, необходимо провести инвентаризацию для оценки ущерба.

3. Реорганизация учреждения: При слиянии, разделении или ликвидации учреждения инвентаризация обязательна для точного определения активов и обязательств.

4. Перед составлением годовой отчётности: Стандартная процедура, которая теперь должна учитывать все новые требования ФСБУ 28/2023.

Документирование инвентаризации

Каждая инвентаризация должна быть документально оформлена. Включите в документы следующие ключевые элементы:

- Приказ о проведении инвентаризации: Утвердите состав комиссии и сроки проведения инвентаризации.

- Инвентаризационные описи: Отразите в них фактическое наличие имущества и обязательств, включая их оценку.

- Акты сверки: Подтвердите данные бухгалтерского учёта с фактическими данными, выявленными в ходе инвентаризации.

- Приказ о проведении инвентаризации: Утвердите состав комиссии и сроки проведения инвентаризации.

- Инвентаризационные описи: Отразите в них фактическое наличие имущества и обязательств, включая их оценку.

- Акты сверки: Подтвердите данные бухгалтерского учёта с фактическими данными, выявленными в ходе инвентаризации.

Как подготовиться к новым требованиям

1. Обновите учётную политику: Включите новые требования ФСБУ 28/2023 в раздел, касающийся инвентаризации.

2.Организуйте обучение для сотрудников: Проведите семинары и тренинги, чтобы сотрудники были в курсе новых правил и процедур.

3. Проверьте готовность к проведению инвентаризации: Убедитесь, что у вас есть все необходимые формы и документы для проведения и документирования инвентаризации.

4. Подготовьте приказ о проведении инвентаризации: Утвердите состав инвентаризационной комиссии и сроки проведения инвентаризации.

5. Проведите пробную инвентаризацию: Это поможет выявить возможные проблемы в учёте и подготовиться к обязательной инвентаризации.

2.Организуйте обучение для сотрудников: Проведите семинары и тренинги, чтобы сотрудники были в курсе новых правил и процедур.

3. Проверьте готовность к проведению инвентаризации: Убедитесь, что у вас есть все необходимые формы и документы для проведения и документирования инвентаризации.

4. Подготовьте приказ о проведении инвентаризации: Утвердите состав инвентаризационной комиссии и сроки проведения инвентаризации.

5. Проведите пробную инвентаризацию: Это поможет выявить возможные проблемы в учёте и подготовиться к обязательной инвентаризации.

Чек-лист: что проверить

1. Обновите учётную политику с учётом новых требований ФСБУ 28/2023.

2. Подготовьте и утвердите приказ о проведении инвентаризации.

3. Проверьте наличие всех необходимых форм и документов для инвентаризации.

4. Обучите сотрудников новым требованиям и процедурам.

5. Проведите пробную инвентаризацию для проверки готовности учреждения.

2. Подготовьте и утвердите приказ о проведении инвентаризации.

3. Проверьте наличие всех необходимых форм и документов для инвентаризации.

4. Обучите сотрудников новым требованиям и процедурам.

5. Проведите пробную инвентаризацию для проверки готовности учреждения.

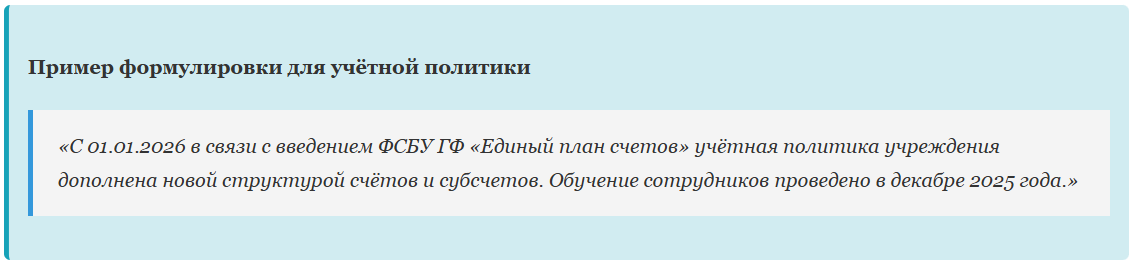

Обновление учётной политики

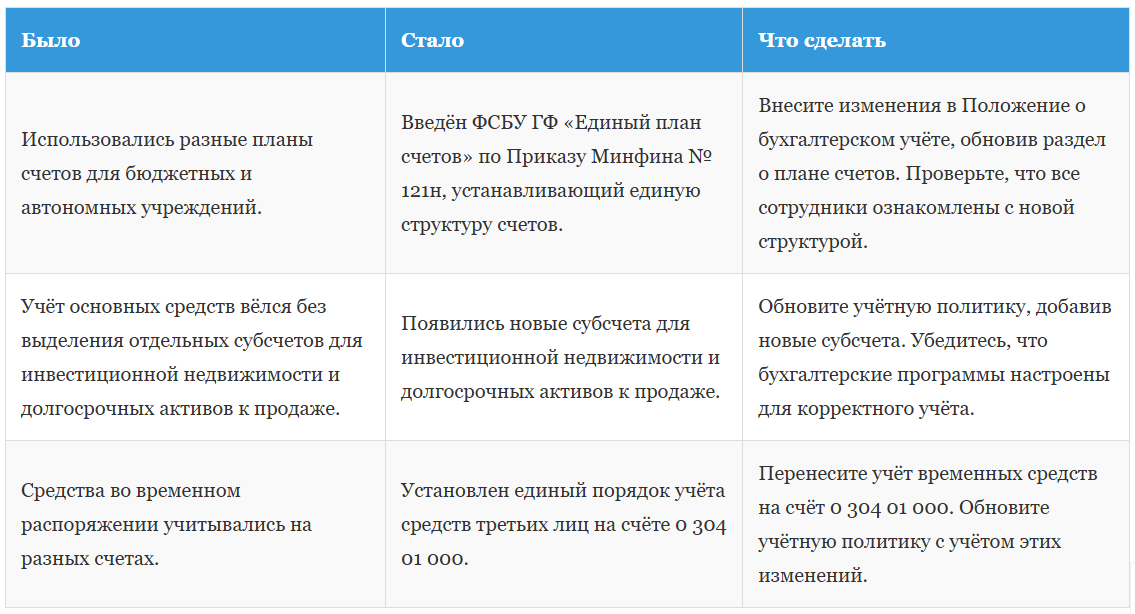

Переход на Единый план счетов

БЫЛО: До 2026 года бюджетные и автономные учреждения использовали различные планы счетов, что усложняло ведение бухгалтерского учёта и отчётности.

СТАЛО: С 01.01.2026 согласно Приказу Минфина № 121н, все учреждения переходят на ФСБУ ГФ «Единый план счетов», что унифицирует структуру счетов и упрощает ведение учёта.

ЧТО СДЕЛАТЬ: 1. Проверьте учётную политику учреждения и включите раздел о применении Единого плана счетов. 2. Откройте документ и замените все упоминания старых счетов на новые в соответствии с ФСБУ ГФ. 3. Обеспечьте обучение сотрудников новым правилам ведения учёта.

ЧЕМ ПОДТВЕРДИТЬ: Приказ Минфина № 121н.

СТАЛО: С 01.01.2026 согласно Приказу Минфина № 121н, все учреждения переходят на ФСБУ ГФ «Единый план счетов», что унифицирует структуру счетов и упрощает ведение учёта.

ЧТО СДЕЛАТЬ: 1. Проверьте учётную политику учреждения и включите раздел о применении Единого плана счетов. 2. Откройте документ и замените все упоминания старых счетов на новые в соответствии с ФСБУ ГФ. 3. Обеспечьте обучение сотрудников новым правилам ведения учёта.

ЧЕМ ПОДТВЕРДИТЬ: Приказ Минфина № 121н.

Новые требования к инвентаризации

БЫЛО: Инвентаризация проводилась в порядке, установленном внутренними документами учреждения. СТАЛО: С введением ФСБУ 28/2023 инвентаризация обязательна в ряде случаев и должна проводиться по новым стандартам.

ЧТО СДЕЛАТЬ: 1. Обновите учётную политику, включив в неё новые требования ФСБУ 28/2023.

2. Подготовьте приказ о проведении инвентаризации, укажите состав комиссии и сроки.

3. Убедитесь, что все формы и акты сверки соответствуют новым требованиям.

ЧЕМ ПОДТВЕРДИТЬ: Приказ Минфина № 4н.

ЧТО СДЕЛАТЬ: 1. Обновите учётную политику, включив в неё новые требования ФСБУ 28/2023.

2. Подготовьте приказ о проведении инвентаризации, укажите состав комиссии и сроки.

3. Убедитесь, что все формы и акты сверки соответствуют новым требованиям.

ЧЕМ ПОДТВЕРДИТЬ: Приказ Минфина № 4н.

Чек-лист для обновления учётной политики

1. Обновите учётную политику с учётом перехода на Единый план счетов.

2. Включите требования ФСБУ 28/2023 по инвентаризации в учётную политику.

3. Обеспечьте обучение сотрудников по новым стандартам учёта.

4. Проверьте все внутренние документы на соответствие новым нормативам.

5. Подготовьте и утвердите приказы о переходе на новые стандарты и проведении инвентаризации.

2. Включите требования ФСБУ 28/2023 по инвентаризации в учётную политику.

3. Обеспечьте обучение сотрудников по новым стандартам учёта.

4. Проверьте все внутренние документы на соответствие новым нормативам.

5. Подготовьте и утвердите приказы о переходе на новые стандарты и проведении инвентаризации.

Сроки и ответственность

БЮДЖЕТНЫМ И АВТОНОМНЫМ УЧРЕЖДЕНИЯМ необходимо строго соблюдать сроки подготовки и сдачи ПФХД на 2025-2026 годы, чтобы избежать штрафных санкций и обеспечить корректное ведение учёта по новым стандартам.

Сроки подготовки ПФХД

БЫЛО: До 2026 года сроки подготовки ПФХД устанавливались внутренними распоряжениями учреждений, что приводило к разночтениям и несвоевременной сдаче документов.

СТАЛО: С 01.01.2026 года согласно приказу Минфина № 121н, утвержден единый срок для подготовки ПФХД — не позднее 15 ноября предшествующего года.

ЧТО СДЕЛАТЬ: 1. Проверьте ваш календарный план и убедитесь, что подготовка ПФХД начата не позднее 1 октября текущего года.

2. Убедитесь, что все необходимые данные, включая прогнозы по доходам и расходам, учтены в проекте ПФХД.

3. Подготовьте проект ПФХД и предоставьте его на утверждение руководству учреждения до 15 ноября. ЧЕМ ПОДТВЕРДИТЬ: Приказ Минфина № 121н.

СТАЛО: С 01.01.2026 года согласно приказу Минфина № 121н, утвержден единый срок для подготовки ПФХД — не позднее 15 ноября предшествующего года.

ЧТО СДЕЛАТЬ: 1. Проверьте ваш календарный план и убедитесь, что подготовка ПФХД начата не позднее 1 октября текущего года.

2. Убедитесь, что все необходимые данные, включая прогнозы по доходам и расходам, учтены в проекте ПФХД.

3. Подготовьте проект ПФХД и предоставьте его на утверждение руководству учреждения до 15 ноября. ЧЕМ ПОДТВЕРДИТЬ: Приказ Минфина № 121н.

Ответственность за нарушение сроков

БЫЛО: Ранее ответственность за несвоевременное представление ПФХД не была чётко регламентирована, что приводило к отсутствию дисциплины в вопросах учёта. СТАЛО: С 01.01.2026 года за нарушение сроков сдачи ПФХД предусмотрены штрафы по ст. 15.14 КоАП РФ в размере от 20 000 до 50 000 ₽ на должностное лицо.

ЧТО СДЕЛАТЬ:1. Убедитесь, что все сотрудники, ответственные за подготовку ПФХД, ознакомлены с новыми сроками и санкциями.

2. Обеспечьте контроль за соблюдением сроков на всех этапах подготовки ПФХД.

3. Назначьте ответственного за мониторинг сроков и координацию процесса подготовки документов. ЧЕМ ПОДТВЕРДИТЬ: Типовая позиция антимонопольных органов, 2024-2025 гг.

ЧТО СДЕЛАТЬ:1. Убедитесь, что все сотрудники, ответственные за подготовку ПФХД, ознакомлены с новыми сроками и санкциями.

2. Обеспечьте контроль за соблюдением сроков на всех этапах подготовки ПФХД.

3. Назначьте ответственного за мониторинг сроков и координацию процесса подготовки документов. ЧЕМ ПОДТВЕРДИТЬ: Типовая позиция антимонопольных органов, 2024-2025 гг.

Чек-лист для соблюдения сроков и предотвращения штрафов

1. Проверьте и утвердите календарный план подготовки ПФХД.

2. Начните подготовку документов не позднее 1 октября.

3. Обеспечьте сбор и анализ всех необходимых данных для ПФХД.

4. Утвердите проект ПФХД до 15 ноября.

5. Назначьте ответственного за контроль соблюдения сроков.

6. Ознакомьте сотрудников с ответственностью за нарушение сроков.

2. Начните подготовку документов не позднее 1 октября.

3. Обеспечьте сбор и анализ всех необходимых данных для ПФХД.

4. Утвердите проект ПФХД до 15 ноября.

5. Назначьте ответственного за контроль соблюдения сроков.

6. Ознакомьте сотрудников с ответственностью за нарушение сроков.

Чек-лист подготовки к 2026

В 2026 году учреждениям необходимо учитывать изменения в плане счетов и стандартах бухгалтерского учёта. Чтобы избежать ошибок и штрафов, выполните следующие действия до 31 декабря 2025 года:

1. Обновите учётную политику учреждения. Проверьте, что ваша учётная политика актуализирована в соответствии с новыми стандартами ФСБУ ГФ и ФСБУ 4/2023. Включите изменения по учёту средств во временном распоряжении и новые субсчета для инвестиционной недвижимости.

2. Проведите инвентаризацию. Согласно ФСБУ 28/2023, проведите обязательную инвентаризацию. Убедитесь, что все активы и обязательства отражены правильно.

3. Составьте и утвердите приказы. Подготовьте приказы о переходе на новые стандарты, включая план счетов и бухгалтерскую отчётность. Утвердите их у руководства.

4. Проверьте штатный расписание и обязанности. Убедитесь, что все сотрудники ознакомлены с новыми обязанностями и стандартами. Назначьте ответственных за каждый этап подготовки ПФХД и инвентаризации.

5. Обновите программное обеспечение. Проверьте, что бухгалтерские программы настроены на новые стандарты и поддерживают работу с новыми планами счетов.

6. Проведите обучение сотрудников. Организуйте обучение для бухгалтеров и ответственных лиц по новым стандартам и требованиям учёта.

1. Обновите учётную политику учреждения. Проверьте, что ваша учётная политика актуализирована в соответствии с новыми стандартами ФСБУ ГФ и ФСБУ 4/2023. Включите изменения по учёту средств во временном распоряжении и новые субсчета для инвестиционной недвижимости.

2. Проведите инвентаризацию. Согласно ФСБУ 28/2023, проведите обязательную инвентаризацию. Убедитесь, что все активы и обязательства отражены правильно.

3. Составьте и утвердите приказы. Подготовьте приказы о переходе на новые стандарты, включая план счетов и бухгалтерскую отчётность. Утвердите их у руководства.

4. Проверьте штатный расписание и обязанности. Убедитесь, что все сотрудники ознакомлены с новыми обязанностями и стандартами. Назначьте ответственных за каждый этап подготовки ПФХД и инвентаризации.

5. Обновите программное обеспечение. Проверьте, что бухгалтерские программы настроены на новые стандарты и поддерживают работу с новыми планами счетов.

6. Проведите обучение сотрудников. Организуйте обучение для бухгалтеров и ответственных лиц по новым стандартам и требованиям учёта.

Подготовка ПФХД на 2025-2026 годы

1. 󠄀󠄀󠅂󠅂Составьте календарный план подготовки ПФХД. Начните не позднее 1 октября, чтобы успеть собрать все необходимые данные и утвердить проект до 15 ноября.

2. Соберите все финансовые прогнозы. Учтите все данные по доходам и расходам, включая изменения в финансировании и новые проекты.

3. Утвердите проект ПФХД у руководства. Подготовленный проект должен быть утверждён до 15 ноября 2025 года.

4. 󠄀󠄀Контролируйте сроки и ответственность. Назначьте ответственных за каждый этап и обеспечьте контроль за соблюдением сроков.

2. Соберите все финансовые прогнозы. Учтите все данные по доходам и расходам, включая изменения в финансировании и новые проекты.

3. Утвердите проект ПФХД у руководства. Подготовленный проект должен быть утверждён до 15 ноября 2025 года.

4. 󠄀󠄀Контролируйте сроки и ответственность. Назначьте ответственных за каждый этап и обеспечьте контроль за соблюдением сроков.

Следуя этому чек-листу, вы сможете подготовить своё учреждение к работе в 2026 году, избегая ошибок и обеспечивая соответствие новым стандартам бухгалтерского учёта